"추가적인 국방비 감축은 북대서양조약기구(NATO) 동맹으로서 갖는 영국의 영향력을 약화할 것입니다. 이는 미래 유럽의 안정에도 중대한 시사점을 갖습니다."

1975년, 당시 미국 국무장관이던 헨리 키신저가 영국 정부에 보낸 전보다.

그로부터 일년여 뒤인 1976년 12월5월, 영국 존 헌트 내각부장관이 제임스 캘러헌 총리에게 특급 기밀문건을 보고했다.

문건을 통해 헌트 장관은 당시 서독에 대규모로 주둔 중인 영국군을 철수하는 것은 정치적으로나 외교적으로 불가능하다고 밝혔다. BAOR(British Army of the Rhine)라 불렸던 당시 5만6000명의 영국군은 냉전전략의 핵심으로 간주되고 있었기 때문이다.

그 대안으로 헌트 장관은 핵전력 포기를 제안했다. "핵억지력을 버리는 것은, 적어도 그 전력의 개선을 중단하는 것은, 우리 동맹들에게 훨씬 덜 걱정스럽게 여겨질 것"이라고 말했다.

"그렇게 할 경우 유럽에서는 프랑스가 유일한 핵 보유국이 될 것입니다. 이는 우리 동맹들 대부분에게는 반갑지 않은 일일 겁니다. 또한 영국이 군사대국으로서의 지위를 절대적으로 잃는 증거로 여겨질 것입니다. 그럼에도 불구하고 우리 모든 파트너들은 BAOR 철수보다는 그걸 선호할 것입니다"라고 헌트 장관은 보고했다.

전술한 것은 영국의 '1976년 스털링 위기' 당시의 일화다. (출처: BBC 2006.12.29, Crisis threatened nuclear weapons)

추락하는 파운드화를 지지하기 위해 국제통화기금(IMF)에 구제금융을 요청한 당시 영국은 대대적인 재정지출 삭감과 금리인상을 요구받았다.

정부의 '역할'을 중시하는 노동당 내각으로서는 받아들이기 힘든 지원 조건이었다. 그래서 가장 만만하게 거론된 지출 삭감 항목이 바로 국방비였다.

다급해진 캘러헌 총리는 퇴임을 목전에 둔 미국 제럴드 포드 대통령에게 전화를 걸었다. IMF가 요구하는 재정지출 삭감 규모가 집권 노동당에서 받아들여질 가능성은 "전무하다"고 밝혔다.

캘러헌은 "만약 IMF 요구대로 한다면 내각의 반대파들은 좌익진영으로 넘어갈 것"이라며 "당신보다 내가 먼저 자리를 잃을 수도 있다"고 재촉했다.

그러나 포드 대통령은 어찌할 도리가 없었다. 그리고 다행히 캘러헌 총리는 내각의 동의를 얻어내는데 성공했다. 하지만 노동당은 사회민주계와 좌익진영으로 분열되었고, 정권은 보수당의 마가릿 대처에게 넘어갔다.

검색창에 'sterling crisis'를 입력하면 구글은 '몇년도 위기를 찾느냐?'고 묻는 것처럼 다양한 위기 사례들을 연관 검색어로 제안한다. 그만큼 현대의 영국경제사는 반복되는 통화위기로 점철되었다.

1976년은 그저 조금 더 유명한 에피소드에 불과하다. 어쨌든 당시 사례를 좀 더 훑어 보자.

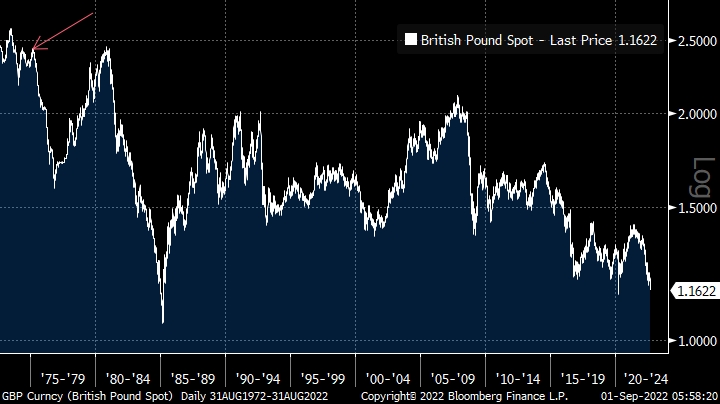

파운드-달러 환율. 빨간 화살표는 sterling crisis 1976의 출발점. (블룸버그=글로벌모니터)

1976년 스털링 위기는, 가까이는 1974년의 경기침체때 잉태되었다. 제1차 석유파동 직후다.

1974년 당시 National Institute for Economic & Social Research는 영국 경제의 상황을 이렇게 묘사했다.

"정부가 네 가지 정책목표 모두에서 실패할 가능성에 직면하는 것은 흔한 일이 아니다. 적절한 경제성장, 완전고용, 만족할만한 국제수지, 합리적이고 안정적인 물가 등에서 말이다."

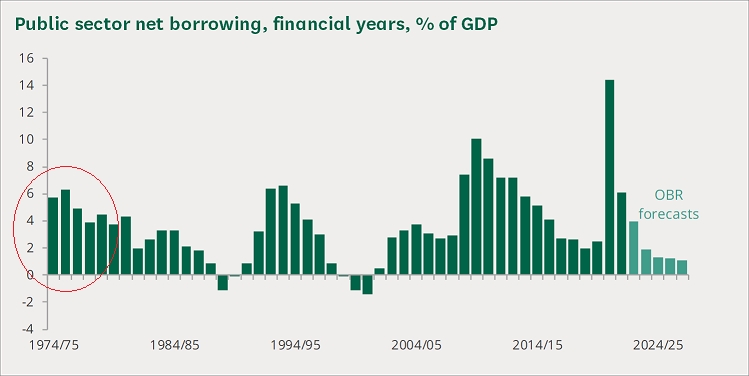

영국 GDP 대비 공공부문 순차입. (출처: 영국 하원, 글로벌모니터)

요즘의 시각에서 보자면 아무 것도 아니었지만, 당시 문제의 원인은 정부의 과도한 재정적자에 있었다. 그리고 그 결과는 파운드화의 폭락으로 나타났다.

파운드의 폭락은 인플레이션을 심화하며, 이는 다시 파운드의 폭락으로 이어진다.

그러한 위기의 전개과정에서는 '과도한 국제수지 적자'가 핵심적인 역할을 한다.

정부 뿐만이 아니라 국가 전체로서도 당시 영국은 '버는 것 이상으로 소비(국제수지 적자)'하고 있었기 때문에 나라 바깥에서 자본을 끌어와야 했다.

그렇게 모자라는 자본을 끌어 오는 길은 두 가지밖에 없다. 외국인이 잘 안 빌려주면, 해외에 투자해 놓았던 자산을 매각해 들여와야 한다(외환보유액 방출). 하지만 외환보유액은 한계가 명백하다.

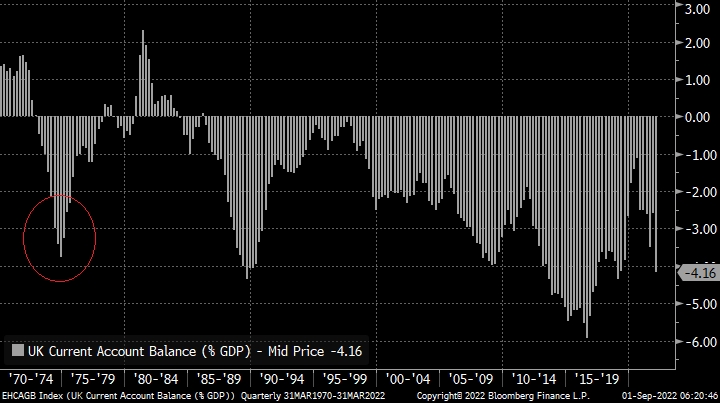

영국 GDP 대비 경상수지 비율. (블룸버그=글로벌모니터)

만성적으로 대규모 적자인 정부는 만성적으로 큰 빚을 내야 한다.

만성적으로 대규모 경상수지 적자인 국가는 만성적으로 외국의 자본에 크게 의존해야 한다. 이 둘(재정적자+경상적자)이 겹치면 '위기'의 필요조건을 완수한다.

한동안은 이런 쌍둥이 적자에도 불구하고 나라는 잘 굴러간다. 하지만 약간의 외부 충격이 가해지면 국가경제는 금세 위기상황에 빠져든다.

외국인들이 이 나라 정부에 돈을 빌려주는 것을 주저하기 때문이다.

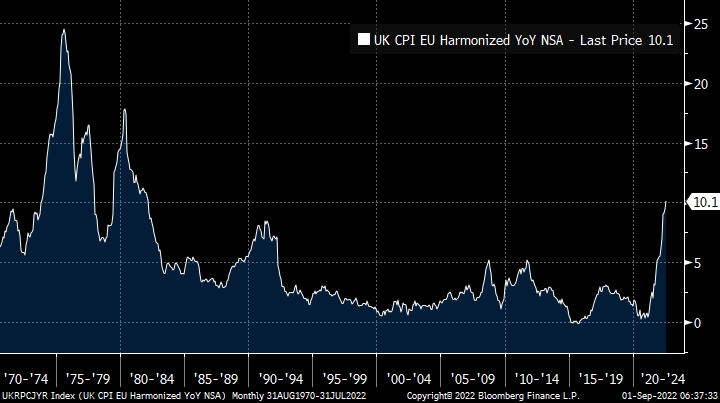

영국의 인플레이션. 유럽연합(EU) 조화 소비자물가지수(CPI) 전년동월비 기준. (블룸버그=글로벌모니터)

인플레이션은 만성적인 대규모의 쌍둥이 적자국에게 위기의 특효약이다.

너무 높은 인플레이션이 너무 오래 지속될 것으로 보인다면, 외국인들은 그 나라의 국채를 사고 싶지 않을 것이다. 이자를 받아봐야 인플레이션에 빼앗기고 나면 원금의 실질 구매력조차 회수하기 어렵기 때문이다.

외국인들이 이렇게 그 나라 국채를 외면하면 시장 금리가 솟구치게 된다. 가격이 그렇게 불안정해지면 외국인들은 그 국채를 더욱 꺼리게 된다. 그러면 금리는 더욱 뛰는 악순환이 발생한다. 민간의 자금조달 비용은 그보다 훨씬 심각하게 솟구치면서 경제를 깊은 침체로 몰아 넣을 것이다. 세금수입이 격감하고 지출수요가 폭증하면서 재정적자는 더욱 커지게 된다.

물론! 정부는 적자재정 자금조달에 실패하지는 않을 것이다. 중앙은행이 있으니까.

그러나 이는 위기를 나락으로 몰아넣는 레시피가 된다. 통화가치가 폭락하면서 인플레이션은 걷잡을 수 없이 치솟을 것이다.

이 악순환을 끊는 해법은 명확하다. IMF가 전통적으로 구제 대상 국가에 요구했던 것이다. 재정수지 개선과 통화긴축이다.

국제수지 적자와 인플레이션으로 나타나는 경제의 심각한 불균형은 상당한 수준의 경기침체 또는 행운 말고는 달리 해법이 없다.

(글로벌모니터)

(글로벌모니터)

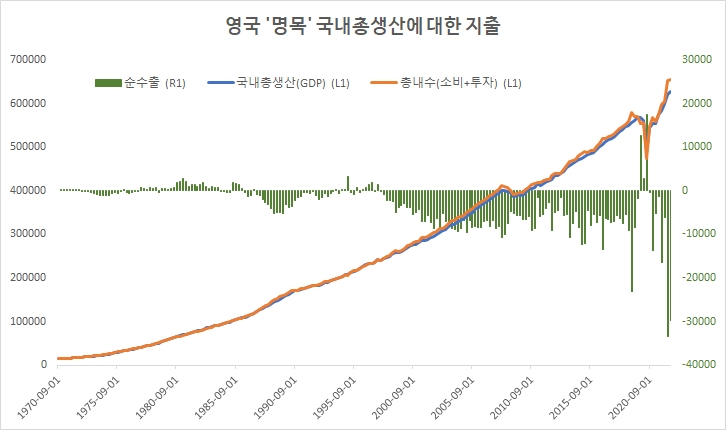

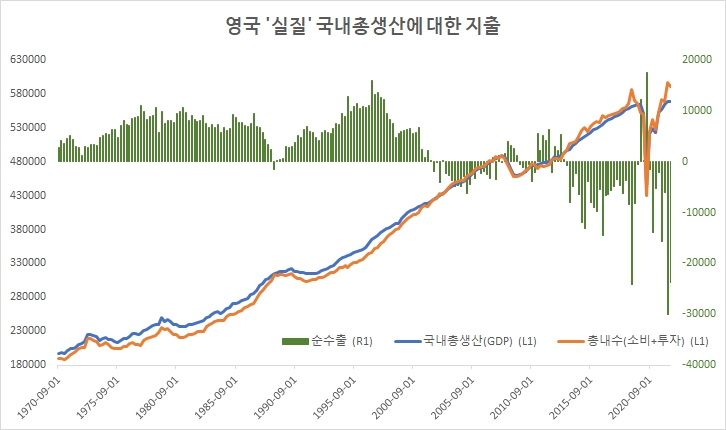

돌이켜보면, 지난 1976년 영국의 위기는 좀 억울한 면도 있었다. '실질' 기준으로는 총내수(소비+투자)가 국내총생산(GDP)보다 적었다. 그래서 '실질' 기준으로는 순수출(수출-수입)이 플러스였다. (위 두번째 그래프)

당시의 위기는 제1차 석유파동으로 인한 교역조건 충격 탓이 컸다. 수입물가가 폭등하면서 국제수지가 망가졌던 것이다.

그런데 지금은 구조가 완전히 다르다. '실질' 기준에서도 총내수는 이미 장기간에 걸쳐 총생산을 만성적으로 웃돌고 있었다. 생산하는 것보다 항상 훨씬 더 많이 소비하고 투자하기에 당연히 순수출은 만성적으로 대규모 적자다.

이런 와중에 영국 경제는 1976년 위기 당시를 능가할 수 있는 교역조건 충격을 받았다. 인플레이션은 1976년 위기 당시와 비슷한 수준으로("22.4%") 치솟을 수 있다고 최근 골드만삭스가 경고했다. ☞ 관련기사: Sell UK?(2)

영국의 2022년 위기는 단지 공급측면의 교란, 일시적인 에너지 파동에 불과한 것일까?

현재 영국 정부와 중앙은행은 적절한 현실인식과 정책대응을 보여주고 있는가?

그리고 파운드 스털링은 현 위기상황을 적절하게 프라이싱하고 있는가?

Editor's Letter의 대답은 모두 다 '아니오'이다.

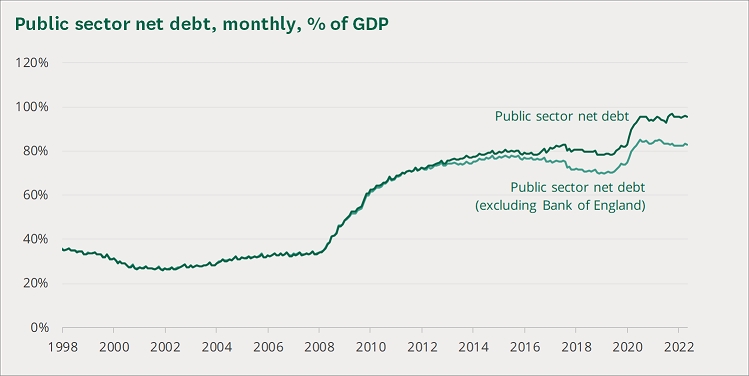

1976년 위기 당시 영국의 국가부채는 GDP의 50%에 채 못 미쳤다. 현재는 약 100%이다.